Como explicó el analista Frank Haugwitz, las fábricas que sufren problemas de distribución de energía a la red pueden ayudar a promover la prosperidad de los sistemas solares in situ, y las recientes iniciativas que requieren modernizaciones fotovoltaicas de edificios existentes también pueden impulsar el mercado.

El mercado fotovoltaico de China ha crecido rápidamente hasta convertirse en el más grande del mundo, pero todavía depende en gran medida del entorno político.

Las autoridades chinas han adoptado una serie de medidas para reducir las emisiones. Un efecto directo de estas políticas es la gran importancia que ha adquirido la energía solar fotovoltaica distribuida, simplemente porque permite a las fábricas consumir electricidad generada localmente, que suele ser mucho más económica que la electricidad suministrada por la red eléctrica. Actualmente, el periodo medio de amortización de los sistemas de tejados comerciales e industriales (C&I) en China es de unos 5 a 6 años. Además, la implantación de sistemas solares en tejados ayudará a reducir la huella de carbono de los fabricantes y su dependencia de la energía generada a partir del carbón.

En este contexto, a finales de agosto, la Administración Nacional de Energía (ANE) de China aprobó un nuevo programa piloto específicamente para promover el despliegue de energía solar fotovoltaica distribuida. Por lo tanto, para finales de 2023, los edificios existentes deberán instalar sistemas fotovoltaicos en sus azoteas. Según la autorización, al menos una proporción de los edificios deberá instalar energía solar fotovoltaica. Los requisitos son los siguientes: edificios gubernamentales (al menos el 50%); estructuras públicas (40%); inmuebles comerciales (30%); edificios rurales en 676 condados (20%) deberán instalar un sistema de energía solar en sus azoteas. Suponiendo 200-250 MW por condado, para finales de 2023, la demanda total generada solo por el plan podría estar entre 130 y 170 GW.

Además, si el sistema solar fotovoltaico se combina con una unidad de almacenamiento de energía eléctrica (EES), la fábrica puede transferir y extender su tiempo de producción. Hasta la fecha, aproximadamente dos tercios de las provincias han estipulado que todo nuevo sistema de instalación solar industrial y comercial en techos y suelos debe combinarse con instalaciones de EES.

A finales de septiembre, la Comisión Nacional de Desarrollo y Reforma emitió directrices para el desarrollo urbano, que fomentan claramente el despliegue de la energía solar fotovoltaica distribuida y un modelo de negocio basado en contratos de gestión del rendimiento energético. El impacto directo de estas directrices aún no se ha cuantificado.

A corto y mediano plazo, una gran parte de la demanda fotovoltaica provendrá de la "base híbrida de GW". Este concepto se caracteriza por la combinación de energías renovables, hidroeléctrica y carbón, según la ubicación. El primer ministro chino, Li Keqiang, presidió recientemente una reunión para resolver la actual escasez de suministro eléctrico y pidió explícitamente la construcción de grandes centrales de gigavatios (especialmente fotovoltaicas y eólicas) en el desierto de Gobi como sistema de respaldo para el suministro eléctrico. La semana pasada, el presidente chino, Xi Jinping, anunció el inicio de la primera fase de la construcción de dicha central, con una capacidad de hasta 100 gigavatios. Aún no se han anunciado los detalles del proyecto.

Además de apoyar las instalaciones solares fotovoltaicas, recientemente, cada vez más gobiernos provinciales, especialmente Guangdong, Guangxi, Henan, Jiangxi y Jiangsu, planean introducir estructuras tarifarias más diferenciadas para estimular un uso más racional de esa energía. Por ejemplo, la diferencia de precio entre la demanda máxima y mínima entre Guangdong y Henan es de 1,173 yuanes/kWh (0,18 USD/kWh) y 0,85 yuanes/kWh (0,13 USD/kWh), respectivamente.

El precio promedio de la electricidad en Guangdong es de 0,65 RMB/kWh (0,10 USD), y el más bajo entre la medianoche y las 7 de la mañana es de 0,28 RMB/kWh (0,04 USD). Esto impulsará el surgimiento y desarrollo de nuevos modelos de negocio, especialmente al combinarse con la energía solar fotovoltaica distribuida.

Independientemente del impacto de la política de doble control de carbono, los precios del polisilicio han aumentado en las últimas ocho semanas, alcanzando los 270 RMB/kg (41,95 USD). En los últimos meses, la transición de una oferta limitada a la actual escasez de suministro ha llevado a empresas, tanto existentes como nuevas, a anunciar su intención de ampliar su capacidad de producción o de ampliar las instalaciones existentes. Según las últimas estimaciones, si se implementan los 18 proyectos de polisilicio actualmente planificados, se añadirán 3 millones de toneladas de polisilicio anualmente para 2025-2026.

Sin embargo, dado el limitado suministro adicional que se pondrá en funcionamiento en los próximos meses y el cambio a gran escala en la demanda de 2021 al próximo año, se prevé que los precios del polisilicio se mantengan altos a corto plazo. En las últimas semanas, innumerables provincias han aprobado dos proyectos solares de varios gigavatios, la mayoría de los cuales se conectarán a la red antes de diciembre del próximo año.

Esta semana, en una conferencia de prensa oficial, un representante de la Administración Nacional de Energía de China anunció que, de enero a septiembre, se añadirán 22 GW de nueva capacidad de generación de energía solar fotovoltaica, lo que representa un aumento interanual del 16 %. Considerando los últimos avances, la consultora Asia-Europe Clean Energy (Solar Energy) estima que, para 2021, el mercado podría crecer entre un 4 % y un 13 % interanual, o entre 50 y 55 GW, superando así la barrera de los 300 GW.

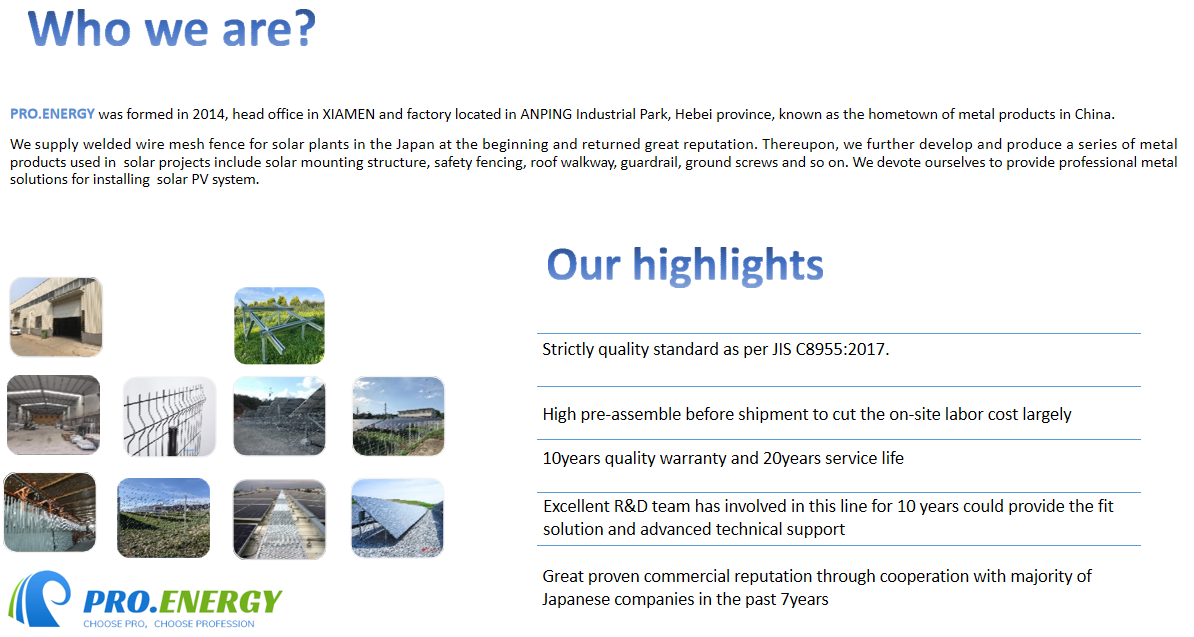

Somos fabricante profesional de estructuras de montaje solar, pilotes de tierra y cercas de malla de alambre utilizadas en el sistema solar fotovoltaico.

Si está interesado, póngase en contacto con nosotros para obtener más información.

Hora de publicación: 26 de octubre de 2021